发布日期:2026-04-28 12:27 点击次数:118

长飞光纤公布2025年年报,营业收入142.52亿元,同比增长17%,扣非净利润5.16亿元,同比增长41%。收入和利润双位数增长,看起来还算不错,但是2025年的高增长是建立在2024年负增长的基础上。2024年长飞光纤营业收入和扣非净利润分别为121.97亿元和3.67元,营业收入和扣非净利润同比下滑8.65%和49.70%,那么这样的双位数增长含金量其实并不高。

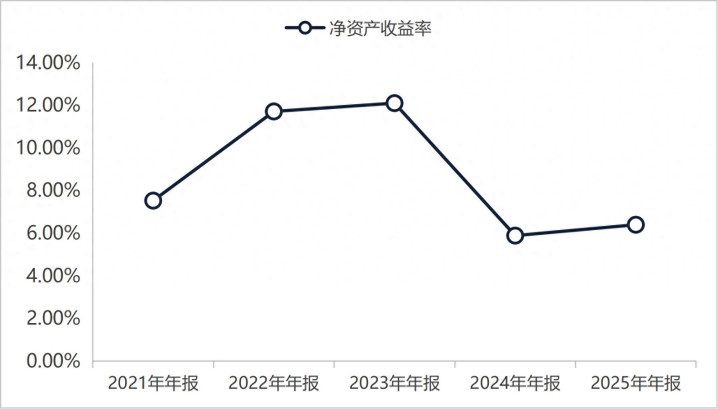

与此同时,长飞光纤最近五年的平均净资产收益率呈现下降趋势,截止2025年净资产收益率水平仅有6.40%,这样的净资产收益率水平比沪深300低2%,比上证50低2.6%。就这样一家净资产收益率平平,当下增长质量一般的企业,在A股市场上以360倍的市盈率在交易,是长飞光纤蕴藏着巨大的疯狂增长的潜力,还是投资者疯呢?深入长飞光纤的基本面情况来看看吧。

长飞光纤的业务分为光传输产品和光互联产品。其中光传输产品是长飞光纤的第一曲线,光互联产品是长飞光纤的第二曲线。按照长飞光纤公布的年报数据来看,光传输产品主要包括光缆和光纤及光纤预制棒产品。其中光缆占大头,但是毛利率低,光缆毛利率最高年份2023年仅有18%水平。光纤及光纤预制棒产品毛利率很高,2021年至2023年上升至53.15%。很明显的一点是长飞光纤的光纤及光纤预制棒是一个竞争力很不错的产品。

不过比较遗憾的一点是自从2024年开始,长飞光纤不再单独公布光纤及光纤预制棒和光缆产品的收入及毛利率情况,而是直接把光缆和光纤及光纤预制棒归属为光传输产品公布光传输产品的收入和毛利率情况,这对于外部投资者来说很难看到企业具体产品的运营情况。

不过从长飞光纤光传输产品的整体毛利率情况来看,2025年光传输产品整体毛利率由2024年的31.68%上升至2025年的35.90%。本人主观猜测应该是光纤及光纤预制棒占光传输产品收入比重提升所致。因为从长飞光纤年报披露来看,长飞光纤的下游客户主要是移动,电信和联通三大供应商。高度集中的下游客户直接导致了企业在产业链的议价能力处于弱势的一方。既然议价能力处于弱势的一方,那么在保证产品质量一样的情况下,提高销售价格是不可能的一件事。所以,光传输产品毛利率的提升,一定是由核心竞争力的光纤及光缆产品销售占比提升所致。

另外,在根据长飞光纤年报披露来看,长飞光纤是国内少数几家布局光纤和光纤预制棒的企业。那么这在另一个侧面说明长飞光纤的光纤及光纤预制棒主要是销售给光缆企业。加上长飞光纤在光纤及光纤预制棒领域的先手布局优势和规模化优势,那么企业有一定的提价能力。

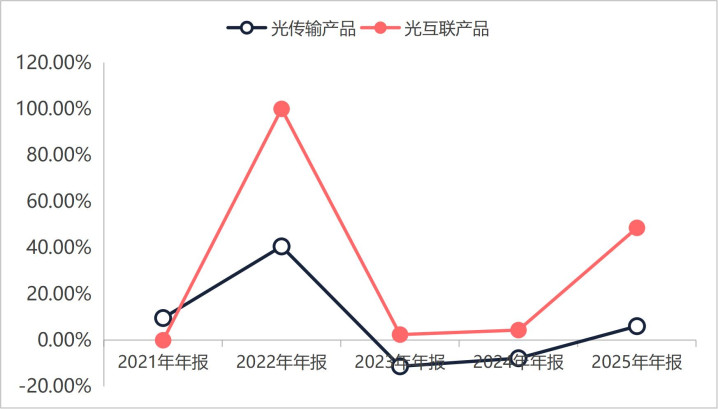

不过,从光传输产品的整体增速情况来看,增长能力并不如意。以2021年为起点,2022年光传输产品增速达到40.56%之后,增速是一路下滑趋势,虽然在2023年增速见底之后进入了上升趋势的,但是增长数值并不高,2023年同比负增长11.26%,2024年同比负增长7.78%,2025年进入正增长区间,不过仅有6%的增长。很明显第一曲线光传输产品增长能力明显不行,原因是什么?

答案在三大运营商的资本性支出里面。按照长飞光纤年报中披露的三大运营商最近四年的资本性支出情况来看三大运营整体资本开支呈现很明显的减少趋势。三大运营商的资本开支作为长飞光纤核心的下游需求来源,三大运营商持续多年降低资本性支出,必然直接导致了长飞光纤光传输产品业绩增速下滑。

不过,相对比较不错的一点是,在光传输产品负增长的年份,长飞光纤培育的第二曲线光互联产品开始承接了部分光传输产品业绩下滑的情况。从长飞光纤2022年年报单独披露光互联产品的业绩以来,四年时间光互联产品开始小幅增长,2023年同比增长2.44%,2024年同比增长4.39%,2025年同比增长达到了50%。光互联产品2025年的高速增长是不是揭开长飞光纤第二曲线驱动的高增长帷幕呢?

那么,接下来的问题就是长飞光纤的光互联产品的核心竞争力如何?长飞光纤的光互联产品主要包括光器件,光模块,有源光缆,无源预端接跳线和数通高速铜缆等产品。国内生产以上产品的企业并不少。比如光模块和光器件方向由中际旭创,新易盛,光迅科技和华工科技等,有源光缆方向由长芯博创,兆龙互联等,无源预端接跳线方向由太辰光和仕佳光子等,数通高速铜缆方向有新亚电子,铭普光磁,沃尔核材等企业。可以看到国内竞争者众多,并且很多企业都是主攻一个细分方向,专业化竞争能力更强。

也就说,长飞光纤的光互联产品的毛利率能从2022年的15.70%上升到39.73%。核心驱动力是人工智能产业爆发之后对算力需求提升导致了行业量价齐升。说直白一点就是行业量价齐升所致,与公司的关系不大。

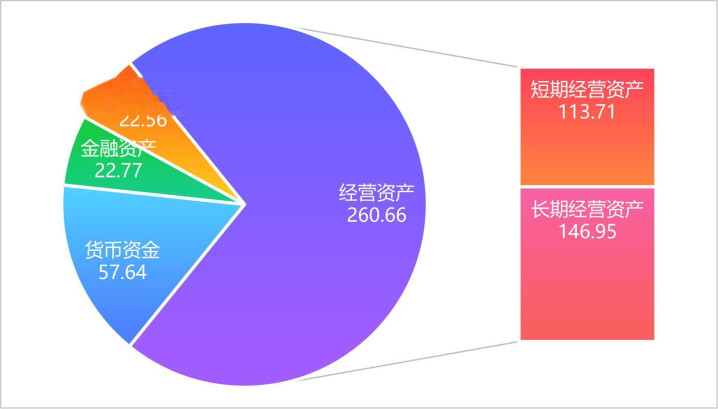

并且从长飞光纤整体的资产配置情况来看。长飞光纤的资产主要配置在以厂房和机器设备为核心的固定资产上面。按照2025年年报数据来看,长飞光纤巨大多数的资产配置在经营资产上面,其中经营资产端长期经营资产占比要大于短期经营资产。而长期经营资产机器设备占比63.42%,房屋及建筑物占比32.47%。很明显生产以上这些产品需要大量的机器设备,标准化生产模式比较明显。

另外从费用端支出情况来看,最大的费用支出是刚性的管理费用,管理费率为8.17%,其次是研发费率为6.28%,虽然研发费率近些年呈现上升趋势,但6%的研发费用率很明显仅是简单的对产品优化。

也就是说长飞光纤的整体生意的本质是通过机器设备从事的专业化标准化产品的生产,虽然这些产品能通过研发投入的方式改良,但是难以形成差异化竞争格局。所以企业要维持竞争力需要资本投入购买固定资产来维持。最近五年时间长飞光纤的资本性支出规模达到了83.73亿元,而同期的扣非净利润规模仅有29.06亿元,企业赚取1元净利润需要投入2.88元的资本购买固定资产。

另外再加上下游客户需求主要集中在移动,联通和电信三大供应商的原因,长飞光纤日常运营所需要的核心营运资本也很大。同样以最近五年的时间周期来看,五年的时间,长飞光纤核心营运资本支出最规模为261.22亿元,同期的扣非净利润规模为29.06亿元。企业赚取1元净利润的代价是支出8.99元的营运资本。所以,其实当下的长飞光纤还是很缺钱的,这不去年在港股上市融资了29亿元,负债账户上面短期借款42.33亿元,长期借款59.17亿元,而资产账户货币资金仅有57.64亿元,各种金融理财产品22.77亿元。

整体来看,长飞光纤第一曲线光传输业务受制于三大运营商资本性支出限制,增速明显放缓,第二曲线光互联业务虽然受益于人工智能对算力需要的提升出现了量价齐升的态势,但这是行业层面所致,和企业关系并不大,且光互联产品国内竞争者众多,长飞光纤并没有明显的竞争优势。也就是说当下长飞光纤并没有明显的护城河,未来的增长难以维持360倍的市盈率,很明显不是企业增长疯了,而是投资者疯了。